Od 1 października 2023 roku w Unii Europejskiej obowiązuje graniczny podatek węglowy (CBAM). Jest to mechanizm mający na celu wyrównanie cen produktów importowanych z krajów, które nie stosują tak restrykcyjnych przepisów dotyczących emisji CO2, jak UE. W tym artykule znajdziesz cały tekst rozporządzenia, a także odpowiemy na pytania:

- Czym jest CBAM?

- Co oznacza wprowadzenie granicznego podatku węglowego?

- Jakie towary obejmuje?

- Kiedy CBAM wchodzi w życie?

- Jakie obowiązki powinni spełnić importerzy?

- Co powinno zawierać sprawozdanie CBAM?

Czym jest CBAM

CBAM (ang. Carbon Border Adjustment Mechanism) potocznie określany jest jako graniczny podatek węglowy. To narzędzie regulujące ceny surowców i półproduktów, których produkcja generuje najwyższe emisje gazów cieplarnianych. Mechanizm ten został wprowadzony w celu wyrównania cen na granicach i ma istotne znaczenie dla towarów, których produkcja związana jest z intensywną emisją tych gazów do atmosfery.

Co oznacza graniczny podatek węglowy?

CBAM ma trzy główne cele:

- Ochronę konkurencyjności europejskich producentów, którzy muszą ponosić koszty związane z emisją CO2.

- Skłonienie importerów do wyboru produktów wytwarzanych w sposób bardziej przyjazny dla środowiska.

- Wzmocnienie globalnej walki ze zmianami klimatu.

Jakie towary obejmuje graniczny podatek węglowy?

CBAM dotyczy importu do UE następujących towarów i gazów cieplarnianych:

- cementu,

- energii elektrycznej,

- nawozów,

- żeliwa i stali,

- aluminium oraz

- chemikaliów (wodoru).

Graniczny podatek węglowy nie ma zastosowania do powyższych towarów, jeśli ich rzeczywista wartość nie przekracza 150 EUR na przesyłkę lub pochodzą z krajów, lub terytoriów (wymienionych w punkcie 1 załącznika III) takich jak: Islandia, Liechtenstein, Norwegia, Szwajcaria, Büsingen, Helgoland, Livigno, Ceuta oraz Melilla.

CBAM – kiedy wchodzi w życie?

Wdrożenie granicznego podatku węglowego (CBAM) podzielone jest na dwa etapy:

Pierwsza faza (okres przejściowy) trwa od 1 października 2023 r. do 31 grudnia 2025 r. W tym okresie importerzy towarów objętych CBAM są zobowiązani jedynie do składania kwartalnych raportów CBAM. Raporty te zawierają informacje o ilości importowanych towarów, ich wartości oraz emisjach CO2 związanych z ich produkcją.

Druga faza (okres pełnego wdrożenia) rozpoczyna się 1 stycznia 2026 r. W tym okresie importerzy towarów objętych CBAM będą zobowiązani do zakupu certyfikatów CBAM w ilości odpowiadającej emisji CO2 związanej z produkcją tych towarów. Certyfikaty CBAM będą wydawane przez Komisję Europejską. Importerzy będą również zobowiązani do składania rocznych deklaracji CBAM do 31 maja każdego roku.

Graniczny podatek węglowy – obowiązki importerów w okresie przejściowym

W okresie przejściowym importerzy towarów objętych CBAM są zobowiązani do składania sprawozdań kwartalnych do Komisji Europejskiej. Sprawozdania te powinny być składane nie później niż miesiąc po zakończeniu każdego kwartału.

Pierwszy kwartał, za który konieczne będzie złożenie sprawozdania CBAM, kończy się 31 grudnia 2023 roku. Oznacza to, że termin złożenia pierwszego sprawozdania mija 31 stycznia 2024 roku.

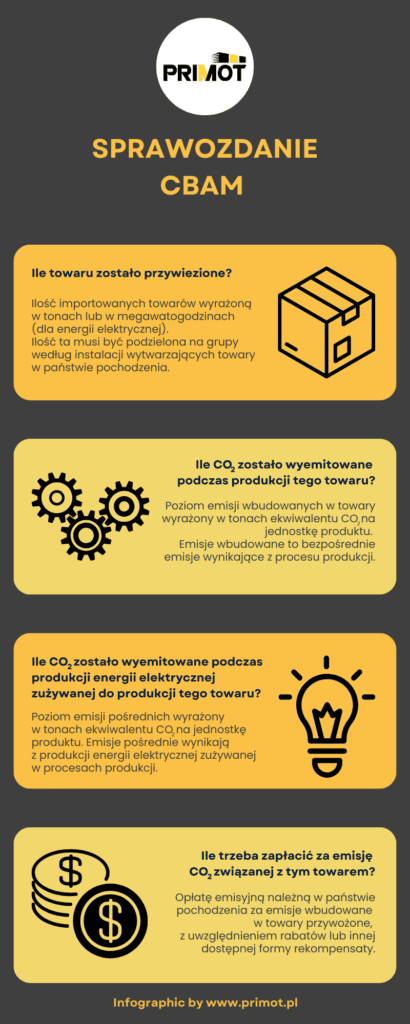

Sprawozdanie CBAM

Poniżej przedstawiamy, jakie najważniejsze informacje powinny znajdować się na sprawozdaniu CBAM.

Rozporządzenie w sprawie CBAM

Cały tekst ROZPORZĄDZENIA PARLAMENTU EUROPEJSKIEGO I RADY (UE) 2023/956 z dnia 10 maja 2023 r. ustanawiające mechanizm dostosowywania cen na granicach z uwzględnieniem emisji CO2

Jesteśmy uczestnikiem Programu

Jesteśmy uczestnikiem Programu Sprawdź naszą rzetelność na

Sprawdź naszą rzetelność na