W artykule tym dowiesz się, czym jest faktura proforma, do czego zobowiązuje oraz co zawiera. Przedstawimy też jej zastosowanie na przykładzie. Odpowiemy na pytanie, czy jest potrzebna do odprawy celnej.

Co to jest faktura proforma?

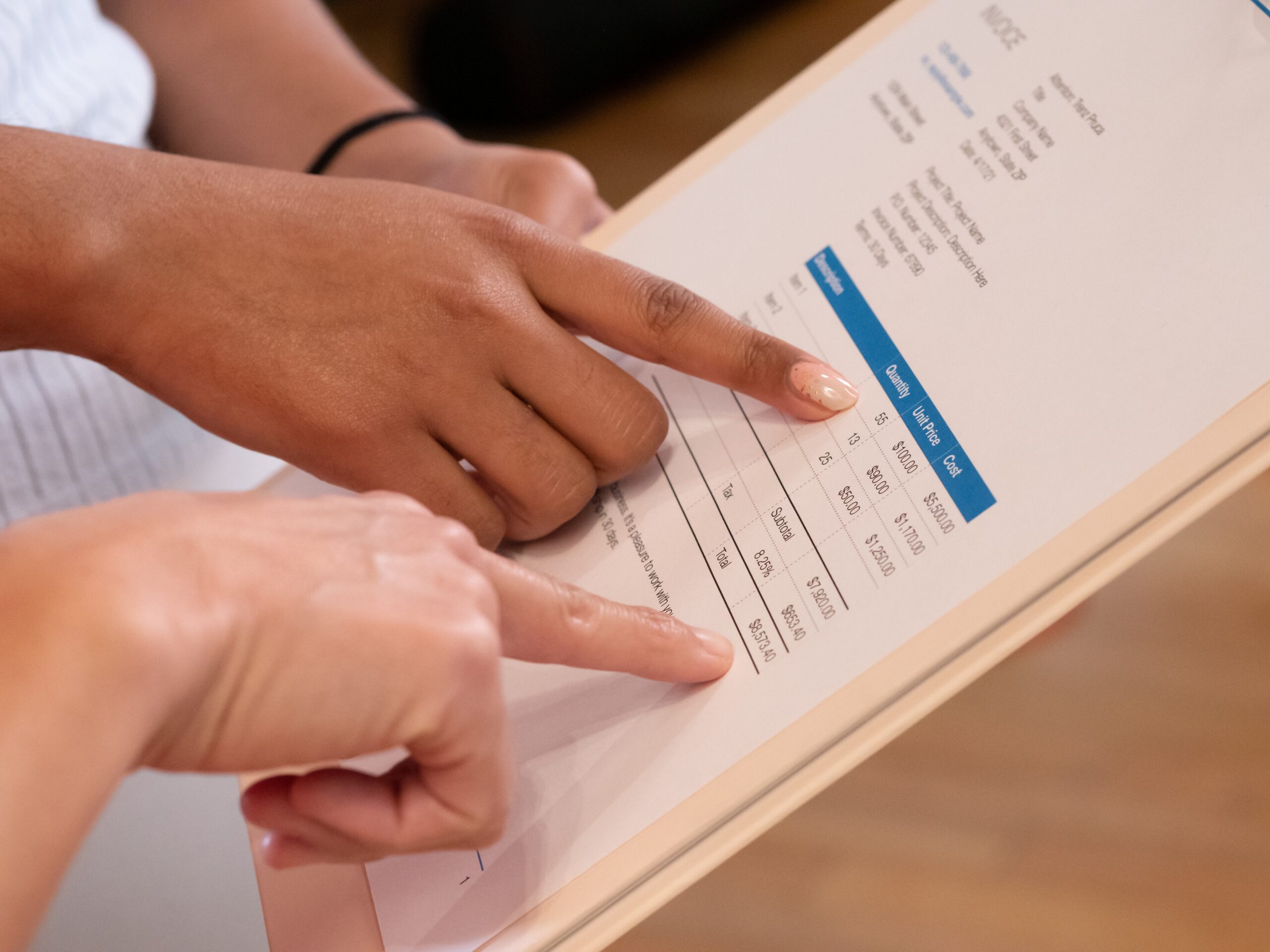

Faktura proforma to rodzaj dokumentu, który służy do przedstawienia oferty handlowej dla potencjalnego kontrahenta. Informuje również, jak będzie wyglądała faktura właściwa. Dlatego musi ona zawierać następujące elementy:

- nazwę „FAKTURA PROFORMA” lub “po prostu “PROFORMA”,

- datę jej wystawienia,

- numer identyfikacyjny,

- imiona i nazwiska lub nazwy wystawcy i nabywcy towarów/usług

- adresy kontrahentów,

- data dokonania lub zakończenia dostawy towarów lub wykonania usługi,

- datę wystawienia faktury,

- nazwę produktu/towaru/usługi,

- jednostka miary i ilość dostarczonych towarów lub wykonanych usług,

- cena jednostkowa netto,

- kwoty wszelkich rabatów,

- wartość sprzedaży netto,

- stawka podatku VAT,

- kwota podatku VAT,

- wartość sprzedaży brutto,

- kwota do zapłaty słownie,

Można umieścić również termin realizacji transakcji oraz formę zapłaty (zaliczka, płatność gotówką lub przelew) z oznaczonym terminem zapłaty.

Zarówno w formie papierowej jak i elektronicznej, faktura proforma nie wymaga podpisu na dokumencie.

Do czego zobowiązuje faktura proforma?

Faktura proforma jest dokumentem informacyjnym – zapowiedzią lub wizualizacją przyszłej faktury. Natomiast nie ma charakteru dokumentu księgowego ani podatkowego. Dlatego, w świetle prawa i zgodnie z oświadczeniem Ministerstwa Finansów, nie powinno się jej księgować.

W przypadku firm faktura proforma nie jest dokumentem obowiązkowym, ale może być przydatna w wielu przypadkach, takich jak:

- przedstawienie oferty potencjalnemu klientowi,

- doprecyzowanie warunków transakcji,

- uzyskanie zgody na finansowanie transakcji.

Faktura proforma nie stanowi podstawy do rozliczeń finansowych. Dopiero po zawarciu transakcji i wystawieniu faktury właściwej można dokonać rozliczenia między stronami.

Różnice między fakturą proforma a VAT

Faktura VAT:

- jest dokumentem księgowym,

- posiada Nip,

- wystawia się ją zaraz po opłaceniu,

- jest potwierdzeniem zawarcia umowy,

- w przypadku odstąpienia od transakcji wymaga korekty.

Faktura proforma:

- jest ofertą handlową,

- nie posiada Nip,

- przedstawia kwotę do zapłaty,

- rozpoczyna rozliczenie,

- nie wymaga korekty przy rezygnacji.

Przykład zastosowania faktury proforma

Firma A chce kupić od firmy B 100 sztuk towaru po cenie 100 zł za sztukę.

Firma A wystawia firmie B fakturę proforma, w której zawiera wszystkie niezbędne informacje dotyczące transakcji.

Firma B akceptuje ofertę i dokonuje płatności na podstawie faktury proforma.

Po otrzymaniu płatności firma A wystawia firmie B fakturę właściwą, na podstawie której dokonuje się rozliczenia finansowego transakcji.

Faktura proforma a odprawa celna

Jak wspomnieliśmy wcześniej, faktura proforma nie ma charakteru księgowego. W związku z tym nie ma ona żadnej wartości przy odprawie celnej. Tylko faktura końcowa (ang. invoice) jest właściwym dokumentem, który zostanie zaakceptowany przez celników.

Jesteśmy uczestnikiem Programu

Jesteśmy uczestnikiem Programu Sprawdź naszą rzetelność na

Sprawdź naszą rzetelność na